Διαχείριση Χαρτοφυλακίου Aναλογα με την Hλικια # 1 //

Διαχειριση Χαρτοφυλακιου

Διαχείριση χαρτοφυλακίου (Portfolio Management) είναι μια τεχνική κατανομής χρημάτων σε διαφορετικες κατηγορίες επενδυτικών προϊόντων η βιομηχανικών τομέων η μετοχών ίδιας επενδυτικής κατηγορίας. Η Κατανομή “Περιουσιακών στοιχείων” (Asset Allocation) εμπίπτει στη τελευταία κατηγορία.

Υπάρχουν πολλές στρατηγικές διαχείρισης χαρτοφυλακίου με βάση διάφορους στόχους, καθώς και πολλές διαφορετικές φιλοσοφίες πίσω από αυτούς τους στόχους. Αρκετά συχνά θα δείτε διαφορετικές στρατηγικές που ισχυρίζονται ότι είναι σχεδιασμένες για την ίδια ομάδα ανθρώπων και που ανταγωνίζονται το για τον καλύτερο τίτλο στρατηγικής!. Παρακάτω είναι ένα παράδειγμα μιας φιλοσοφίας Διαχείρισης Χαρτοφυλακίου με βάση το εύρος ηλικίας του επενδυτή:

Target Asset Allocation (Στόχος Κατανομής Ενεργητικού) (το ποσοστό κάθε κατηγορίας μπορεί να αυξομειώνεται ανάλογα με την δυναμική της αγοράς)

25 – 45 Ετών:

60 % Αμοιβαία Κεφάλαια (Ανοιχτού & Κλειστού τύπου) // Mutual Funds / ETFs

20 % Μετοχές (Stocks)

20 % Μετρητά (Cash)

45 – 65 Ετών:

30 % Αμοιβαία Κεφάλαια (Ανοιχτού & Κλειστού τύπου) // Mutual Funds / ETFs

60% Μετοχές (Stocks)

10 % Μετρητά (Cash)

65+ Ετών:

10 % Αμοιβαία Κεφάλαια (Ανοιχτού & Κλειστού τύπου) // Mutual Funds / ETFs

75 % Μετοχές (Stocks)

15 % Μετρητά (Cash)

Η φιλοσοφία πίσω από αυτή τη Στρατηγική, είναι ότι στην αρχή της ζωής των επενδύσεων (προτείνεται περίπου 25 ετών), όταν υπάρχει μικρή διαθέσιμη χρηματοδότηση για κάποιον απαιτείται μια πιο συντηρητική προσέγγιση για να επιτρέψει να συγκεντρωθούν περιουσιακά στοιχεία όλα αυτά τα χρόνια. Αυτό αφήνει επίσης αρκετά μετρητά για απρόβλεπτες έκτακτες ανάγκες.

Μέχρι τη στιγμή που θα γίνει 45 ετών θα έχει επαρκή περιουσιακά στοιχεία για να αρχίσει να παίζει την αγορά σκληρά με τα κεφάλαια όμως σε Αμοιβαία και μετρητά να είναι επαρκή για να αντισταθμίσουν απρόβλεπτες αρνητικές καταστάσεις.

Τη στιγμή όμως που θα γίνει 65 ετών (κοντά στην ηλικία συνταξιοδότησης) τα προσδοκώμενα μακροπρόθεσμα οφέλη δεν είναι ρεαλιστικά σε σχέση με το προσδόκιμο ζωής. Επομένως ενθαρρύνεται η ενεργή κατοχή μετοχών αντί μετρητών μια και οι μετοχές είναι συνήθως πιο εύκολο να διατηρηθούν από τους κληρονόμους, όταν απαιτηθεί.

Σημ. Στη κατηγορία Αμοιβαίων Κεφαλαίων απαιτείται επιπλέον διασπορά ανάλογα με το Επενδυτικό προφίλ του επενδυτή ( Συντηρητικό, Επιθετικό, Ισορροπημένο, κλπ). Σχετική στρατηγική επίσης θα παρουσιασθεί σε νεώτερο άρθρο.

Μια ακριβώς αντίθετη Στρατηγική βασιζεται στην ηλικια ως κριτηριο προδισορισμου Risky (μετοχες) και less Risky (ομολογα) με την ποοσοστωση να ομολογων να καθοριζεται στο υψος της ηλικιας… πχ 25 ετων 25% ομολογα -75% μετοχες, 65 ετων, 65% ομολογα & 35% μετοχές!

Ενα παραδειγμα ευρωπαικου χαρτοφυλακιου 50%-50% (bakctested) δειχνει οτι δεν αποδιδει τοσο, οσο ο SP500…

| iShares Core MSCI World UCITS ETF USD (Acc) | ||

|

|

Xtrackers Global Government Bond UCITS ETF 1D EUR hedged |

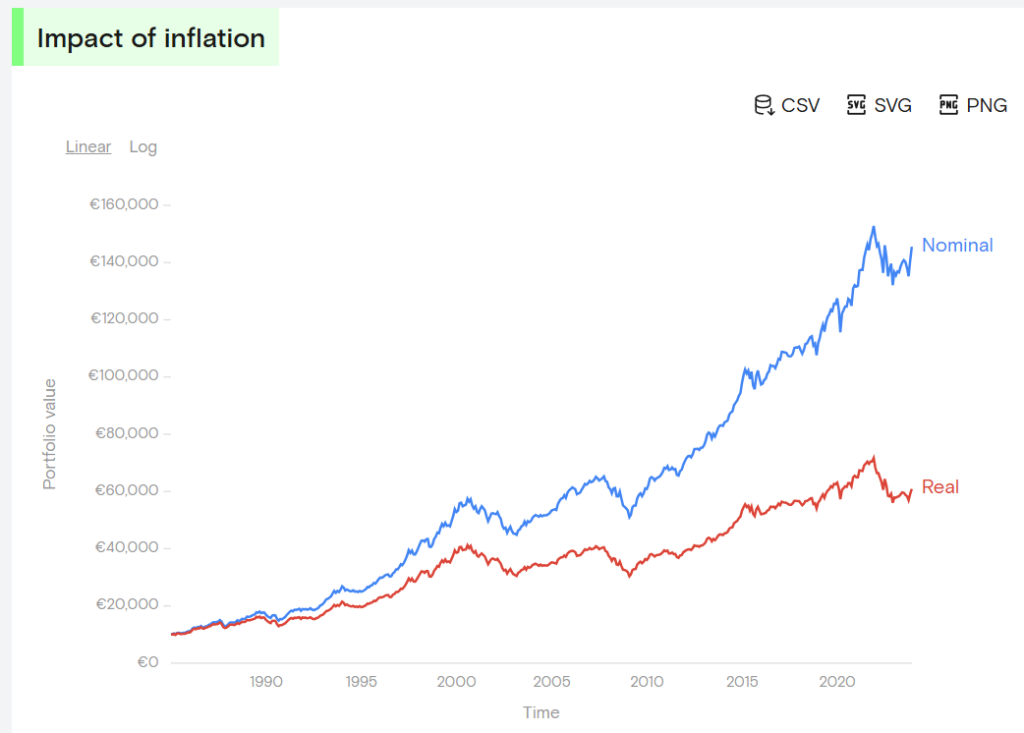

γραφημα εξελιξης αρχικου κεφαλαιου 10.000

Nominal annual growth rate: 7.35%

Real annual growth rate: 4.76% (-2.59 basis points)

Στα πλαισια αυτα θεωρουμε οτι μια στρατηγικη swing & position trading θα αποδωσει καλυτερα… με στοχο τοσο την αυξηση της ετησιας αποδοσης πανω απο τον δεικτη της αγορας, αλλα και με μειωση του ρισκου και του Drawdrawn (βυθισεων χαρτοφυλακιου) με τη μη συνεχη τοποθετηση κεφαλαιων στην αγορα με διαχρονικη διακρατηση αλλα με ενεργη διαχειριση!

Drawdraw – Βυθιση (κλικ)

Η βυθιση αναφέρεται στο πόσο ένας λογαριασμός επένδυσης ή διαπραγμάτευσης έχει μειωθεί από την κορυφή πριν επανέλθει στην κορυφή. Οι βυθίσεις συνήθως αναφέρονται ως ποσοστό, αλλά οι όροι σε δολάρια /ευρω μπορούν επίσης να χρησιμοποιηθούν εάν ισχύουν για έναν συγκεκριμένο trader. Οι βυθισεις είναι ένα μέτρο της αρνητικής μεταβλητότητας.

D5 Creation

D5 Creation